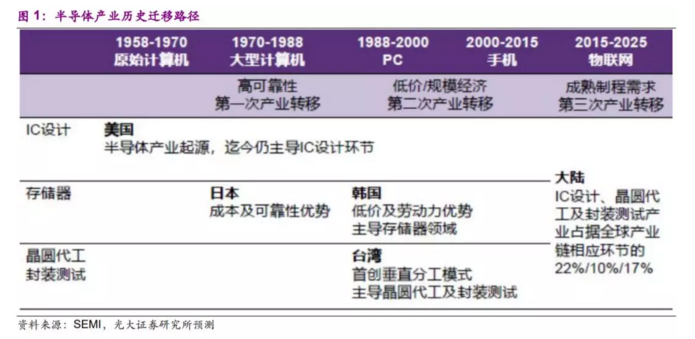

半导体产业起源地为美国,美国迄今仍在IDM模式(从设计、制造、封装测试以及投向消费市场一条龙全包)及垂直分工模式中的半导体产品设计环节占据绝对主导地位,而存储器、晶圆代工及封o等重资产、附加值相对低的环节陆续外迁。由于半导体属于技术及资本高度密集型行业,只有下游终端需求换代等重大机遇来临时,新兴地区通过技术引进、劳动力成本优势才有机会实现超越,推动产业链迁移。

o 第一次半导体迁移发生在大型计算机时代,存储器制造环节由美国向日本转移。日本凭借规模化生产技术占据成本和可靠性优势,成为DRAM(动态随机存取存储器)主要供应国。此次迁移对上游带动作用明显,即便后期日本丧失存储器优势,迄今仍在上游&材料、设备领域占据领先地位。

o 第二次半导体迁移发生在PC时代,PC对DRAM的诉求由可靠性转变为低价,韩国凭借劳动力优势取代日本的地位,至今仍主导存储器市场。

与此同时,台湾首创垂直分工模式,逐步形成IC(集成电路)设计、晶圆代工、封测联动的产业集群。随着全球移动产品盛行、迭代速度更快,垂直分工模式以其更短的产品生命周期及更具竞争性的价格逐渐占据主导地位,长期引领全球圆晶代工、封测等环节。

1、大陆具备能力把握机遇,成为半导体产业第三次迁移地

当前&IOT等下一轮终端需求换代酝酿期,为大陆半导体产业崛起创造机遇,并提供技术积累的时间窗口。预计未来五年半导体市场仍将由智能手机硅含量增加主导,汽车电子、物联网等新兴领域为高增长亮点。

在手机领域,国产手机终端品牌话语权不断增大,持续推动大陆&子产业向高端零部件拓展,对最为核心的芯片产业的带动作用正逐渐彰显。而IOT、汽车电子等新兴产品对制程要求不高,主要聚焦于成熟制程,大陆半导体各环节厂商已具备相应能力,并与国际厂商同步布局。基于此,可判断大陆半导体产业在国家政策资金重点扶持下,通过技术积累、及早布局,具备能力把握潜在需求换代机遇,成为半导体产业第三次迁移地。

1.1、国内下游市场需求旺盛,IC自给率提升空间大

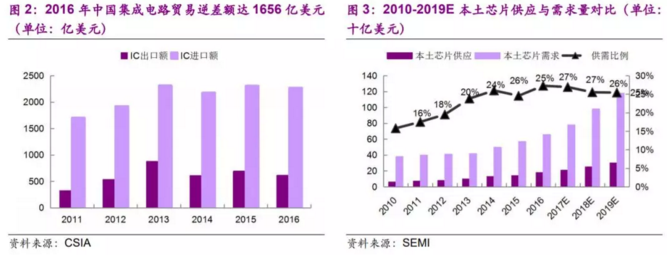

中国是全球最大的半导体消费市场,半导体需求量全球占比由2000年的7%攀升至2016年的42%,成为全球半导体市场的增长引擎。然而,大陆半导体产业发展与其庞大的市场需求并不匹配翴C仍大程度依赖于进口。据SEMI统计,2016年本土芯片自给率仅为25%,且预计未来三年自给率仍不到30%,国产IC自给率仍有相当大的提升空间。

1.2抡策资金已然到位,资源加速集中促成长

半导体产业属高度技术及资金密集型产业,需要国家层面在政策倾斜、资金补贴、技术转让、人才获取等多方位支持。为避免大陆IC产业过度依赖进口,中国政府已将半导体产业发展提升至国家战略高度,并针对设计、制造、封测各环节制定明确计划。

国家集成电路产业投资基金(大基金)首期募资规模达1387.2亿元人民币,截至2017年9月已进行55余笔投资,承诺阶识钜汛1003亿元,且二期募资正在酝酿中。同时由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达 5145 亿元,合计基金规模达6531亿元人民币,引导中国大陆半导体业产能建设及研发进程加快,生产资源加速集中最终实现竞争力提升。

2、大陆半导体核心产业链逐步规模化

半导体产业链分为核心产业链、支撑产业链。核心产业链包括半导体产品的设计、制造及封装测试。支撑p业链则包括为设计环节服务的EDA(电子设计自动化)工具及IP核供应商、为制造封测环节服务的原材料及设备供应商。

半导体支撑产业链由欧美日本垄断,大陆厂商与国际龙头技术及规模差距甚大。EDA工具环节由美国绝对主导,IP核由英美两国主导,大陆企业在此领域涉足甚少。原材料由日本主导,大陆企业在靶材、抛光液个别领域已达国际水平,但在硅片、光罩、光刻胶等核心领域仍有较大差距。设备环节仍主要由欧美、日本垄断,大陆企业在MOCVD等个别细分领域有所突破。

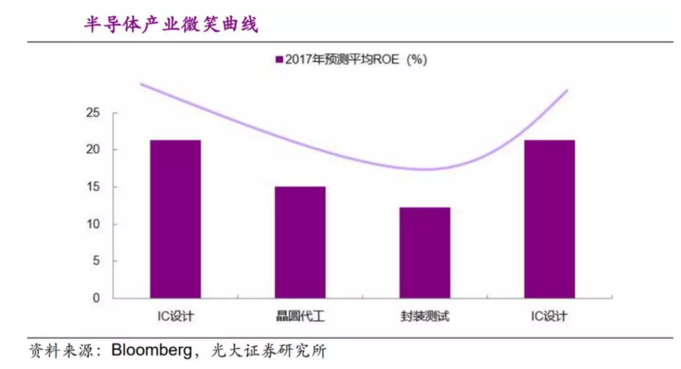

3、率先突破微笑曲线底部封测,晶圆代工为下一机会所在

不同于传统产业微笑曲线“产品设计—制造—销售”,半导体产业链中由IC设计商同时负责IC设计及营销服务,由晶圆代工厂负责晶圆工艺研发及制造,因此微笑曲线路径为“IC设计—晶圆代工—封测—IC设计”。

IC设计环节轻资产,同时具备技术壁垒及渠道壁垒,附加值最高;晶圆代工环节重资产,技术壁垒较高,附加值较高;封测环节重资产,技术壁垒相对低,附加值相对低。经我们测算,IC设计、晶圆代工、封测环节全球前十大厂商平均ROE水平与微笑曲线路径基本吻合。微笑曲线底部封测环节ROE最低为12%,曲线中部晶圆代工环节ROE居中为15%,曲线顶部IC设计环节ROE最高达21%。

大陆已率先突破微笑曲线底部封测环节,伴随着封测业盈利质量提升拐点来临。据判断,大陆半导体崛起将沿着微笑曲线由底部向两端发展,封测之后的下一突破口便是晶圆代工。IC制造为当前国家政策重点支持环节,在一期大基金承诺投0额占比高达63%。期待大陆晶圆代工企业在获取资本支持后,加快缩小与国际领先者的技术差距,依托本土高速成长的IC设计需求,尽快实现盈利质量提升。

此篇为转载文章

长春长光圆辰微电子技术有限公司厂房竣工暨设备搬入仪式圆满落成

TowerJazz和长春长光圆辰微电子技术有限公司在中国长春宣布建立背照工艺制造(BSI技术)的合作伙伴关系